1 - Especialização entre actividades de negócio;

2 - Orientação da organização para o negócio – gestão de garantias end-to-end;

3 - Crescimento controlado das unidades, garantindo uma estrutura coesa e sintética.

O Fundo de Garantia de Crédito é uma instituição financeira não-bancária, criada a 4 de Maio de 2012, por Decreto Presidencial n.º 78/12, dada a necessidade de existência de uma entidade que facilitasse o acesso ao crédito bancário das Micro, Pequenas e Médias Empresas e empreendedores singulares, através de mecanismos de garantias públicas, para o desenvolvimento das suas actividades.

As garantias de crédito são instrumentos que facilitam o acesso ao crédito. Instituições como um Fundo ou uma Sociedade de Garantias de Crédito, assume o compromisso de pagar a dívida do cliente bancário, caso este entre em incumprimento. Quando a entidade que concede a garantia paga ao banco a dívida do cliente, esta passa a pertencer ao Fundo ou Sociedade de Garantia de Crédito que procurará recuperar a dívida.

É classificada solicitação directa feita directamentamente ao Fundo de Garantia de Crédito na qual após deliberação do pedido é emitido um documento denomindo por pré-garantia e o cliente é encaminhado para um banco ou escolhe um banco que tenha acordos com o FGC.

Veja o a sequencia de processos de emissão de garantias directas clicando na tab acima descrita por Processos.

O cliente realiza a solicitação de garantia de crédito presencialmente ou pelo nosso portal, na qual deverá cumprir na integra com a documentação solicitada.

Após recepção da documentação, o processo é avaliadado pelo nosso Comitê de Gestão de Crédito, realizando visitas de constatação ao local de implementação do projecto até à conclusão da análise e, em caso de parecer favorável, o processo é enviado para deliberação.

Em caso de parecer favorável, o FGC emite uma pré-garantia para que seja enviada ao banco. A pré-garantia pública emitida pelo FCC não pressupõe a aprovação do financiamento pelo banco.

É classificada solicitação indirectamentamente feita à partir da Banca Comercial na qual após deliberação do pedido é emitido um documento denomindo por pré-garantia e o cliente é encaminhado para um banco ou escolhe um banco que tenha acordos com o FGC.

Veja o a sequencia de processos de emissão de garantias directas clicando na tab acima descrita por Processos.

O cliente realiza a solicitação de garantia de crédito pela Banca Comercial, na qual deverá cumprir na integra com a documentação solicitada.

Após recepção da documentação pelo FGC, o processo é avaliadado pelo nosso Comitê de Gestão de Crédito, realizando visitas de constatação ao local de implementação do projecto até à conclusão da análise e, em caso de parecer favorável, o processo é enviado para deliberação.

Após recepção da documentação, o processo é avaliadado pelo nosso Comitê de Gestão de Crédito, realizando visitas de constatação ao local de implementação do projecto até à conclusão da análise e, em caso de parecer favorável, o processo é enviado para deliberação.

Em caso de parecer favorável, o FGC emite uma pré-garantia para que seja enviada ao banco. A pré-garantia pública emitida pelo FCC não pressupõe a aprovação do financiamento pelo banco.

Estimados Colaboradores e Ex.mos Senhores Parceiros,

Em nome do Conselho de Administração do Fundo de Garantia de Crédito (FGC), é com enorme orgulho e um profundo sentido de missão cumprida que partilhamos os robustos resultados alcançados colectivamente no ano de 2025.

Estes resultados são prova tangível do nosso inabalável compromisso com o fortalecimento da economia real angolana e com a diversificação da matriz produtiva, fruto de um esforço concertado entre a nossa instituição, o sistema financeiro e os empreendedores nacionais.

No período em análise, garantimos 10 648 projectos, representando um marco expressivo que viabilizou mais de 144 mil milhões de kwanzas em financiamentos em todas as províncias.

Importa, igualmente, destacar os 21 778 postos de trabalho gerados em 2025, um resultado que reforça a contribuição efectiva para o crescimento económico e social do país.

Este volume de operações, que abrange desde projectos estruturantes até micro-empreendedores, contribuiu significativamente para o reforço das cadeias de valor estratégicas, dinamização da produção nacional e criação de emprego, em linha com a missão do FGC de catalisar o desenvolvimento sustentável.

Destacamos o impacto das nossas principais linhas de garantia. A LASMC assegurou mais de 10 420 projectos de microcrédito, no valor de 15 500 milhões de kwanzas, demonstrando um elevado alcance social e reforço do apoio à base da economia.

A linha GAP (Garantias de Apoio à Produção) garantiu 56 projectos no montante de mais de 61 mil milhões de kwanzas, com enfoque na Indústria Transformadora, Agricultura e Pecuária. As linhas LAPS e Diversifica Mais complementaram este esforço, mantendo uma carteira alinhada com as prioridades nacionais, em particular a Segurança Alimentar.

A estes resultados associa-se o inestimável contributo dos nossos parceiros. À Banca e às Sociedades de Microcrédito, pilares deste ecossistema, expressamos o nosso profundo agradecimento. O empenho do BAI, BIC, BDA, BCGA, BFA, Banco Keve, Banco Yetu, BIR e BMA, bem como das sociedades Wiliete Crédito e Kixicrédito, foi determinante para o sucesso alcançado. A sua capacidade de análise de risco e de financiamento tem sido essencial para transformar as garantias do FGC em investimento real e produtivo.

Aos Promotores de Projectos, o nosso reconhecimento pela coragem, visão e resiliência. Sois os verdadeiros agentes da transformação económica. É para vós que o FGC trabalha diariamente, criando um ambiente de menor risco e maior confiança para investir no futuro do país. O vosso sucesso é, para nós, a maior métrica de desempenho.

Igualmente fundamental é o papel dos nossos Colaboradores. A sua dedicação, profissionalismo e sentido de missão pública sustentam cada conquista aqui relatada. Sois o pilar sobre o qual assenta a actuação do FGC e a força que impulsiona a nossa missão.

Para 2026, antevemos um ano ainda mais dinâmico e de forte impacto, sobretudo para os sectores da Indústria Transformadora e da Agricultura.

Por isso, reafirmamos, assim, o nosso compromisso inabalável de continuar a actuar como elo estratégico entre o sistema financeiro, os empresários e o Governo, aprofundando parcerias e promovendo o desenvolvimento do tecido produtivo nacional. Juntos, estamos a construir um futuro mais próspero, diversificado e resiliente para todos os angolanos.

Com os melhores cumprimentos e votos de boa leitura deste magazine.

Luzayadio Simba, Presidente do Conselho de Administração do Fundo de Garantia de Crédito, em Fevereiro de 2026

1 - Especialização entre actividades de negócio;

2 - Orientação da organização para o negócio – gestão de garantias end-to-end;

3 - Crescimento controlado das unidades, garantindo uma estrutura coesa e sintética.

1 - Reforço da importância do Capital Humano, criando uma direcção própria;

2 - Introdução de novas competências na estrutura;

3 - Reforço de relevância do desenvolvimento dos colaboradores (e das suas competências).

1 - Orientação da estrutura para o desenvolvimento dos sistemas de informação-nova direcção de Sistemas de Informação;

2 - Promoção da partilha de informação entre áreas e desmaterialização de processos.

1 - Reforço das práticas de monitorização;

2 - Introdução de KPIs por unidade orgânica.

1 - Reforço na delegação de competências;

2 - Aposta na monitorização sistemática do desempenho.

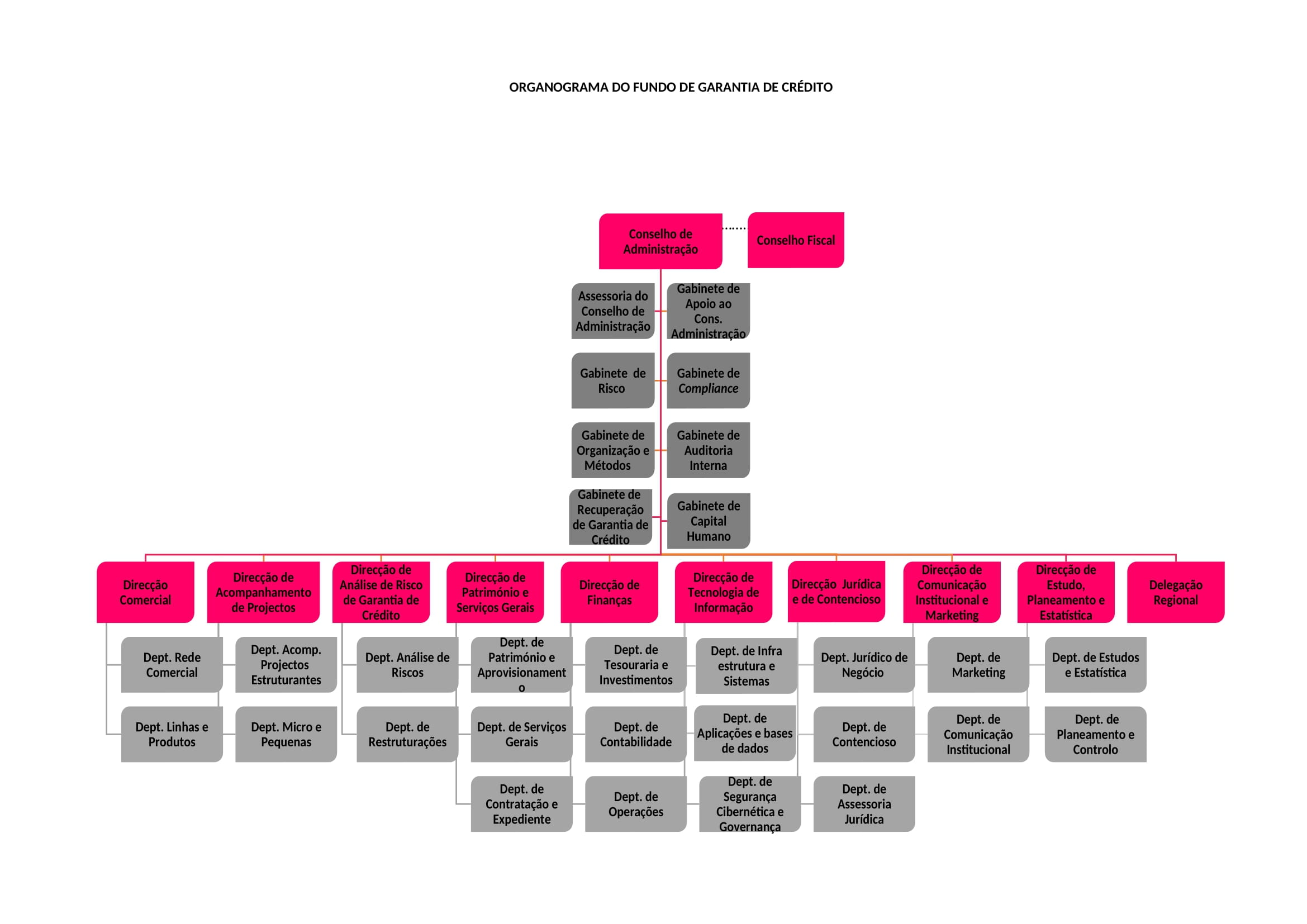

O modelo de governo torna-se relevante num contexto de crescimento da organização e da natureza de entidade financeira não bancária e permite fortalecer a governação da instituição. Importa notar que a implementação do modelo de governo deve ser feita de forma progressiva.

A estrutura do FGC é composta pelo Conselho de Administração e respectiva Assessoria, por Gabinetes, Direcções e Departamentos, distinguindo entre áreas de negócio e áreas de suporte organizacional.

De modo a dar resposta aos desafios actuais e as suas atribuições, bem como às novas normas que orientam a actividade do Fundo de Garantia de Crédito e, tendo ainda em conta o crescimento organizacional que se tem vindo a verificar, a estrutura orgânica e de governação do FGC foi restruturada em 2020, por forma a criar as condições de cumprimento dos objectivos e metas estratégicas, com um conjunto de princípios organizacionais.

É o órgão de fiscalização do FGC, a quem compete controlar a administração da instituição, vigiar pela observância da Lei, em todas as actividades, e assegurar a exactidão dos documentos de prestação de contas.

Missão: Fiscalizar e monitorizar, de forma contínua, a administração do FGC.

A auditoria externa é um dos pilares de qualquer sistema de governo, na medida em que é da eficácia, exaustividade e independência do seu trabalho que emergem a qualidade e a credibilidade da informação económica e financeira reportada.

Missão: Reportar a membros externos, de forma a acrescentar credibilidade e confiança nos relatórios financeiros produzidos pelo FGC, emitindo pareceres sobre os mesmos.

O Comité de Risco deve ser composto por elementos com conhecimentos, competências e experiência adequados para compreenderem e monitorizarem a estratégia de gestão de risco do FGC. Este Comité define o plano de riscos, monitorizando a sua implementação e efectue o acompanhamento do CA na mitigação desses riscos, apresentando sempre que necessário planos de correcção.

Missão: Supervisionar o FGC no que toca à gestão do risco de negócio é institucional, garantindo que o Conselho de Administração está devidamente informado e que tem em curso medidas de mitigação adequadas.

Os Comités (Gestão de Risco e Garantia de Crédito) correspondem às áreas chave de desenvolvimento do FGC e estão por isso representados em estruturas com responsabilidade.

Sem Descrição

Sem Descrição

Presidente do Conselho Fiscal

Vogal

Vogal

Assessor do Conselho de Administração

Assessor do Conselho de Administração

Assessor do Conselho de Administração

Assessor do Conselho de Administração

Assessor do Conselho de Administração

Auditor Externo

Directora do Gabinete de Apoio ao Conselho de Administração

Director da Direcção de Comunicação Institucional e Marketing

Director da Direcção de Acompanhamento de Projecto

Director do Gabinete de Auditoria Interna

Director da Direcção de Tecnologia de Informação

Director da Direcção Jurídica e Contencioso

Director do Gabinete de Risco

Directora da Direcção de Património e Serviços Gerais

Director da Direcção de Análise de Risco de Garantia de Crédito

Director da Direcção Comercial

Director do Gabinete de Capital Humano

Directora da Delegação Regional do Lobito

Director do Gabinete de Compliance

Director Da Direcção de Finanças

Director da Direcção de Estudos Planeamento e Estatística

Directora do Gabinete de Recuperação de Garantias de Crédito

Directora do Gabinete de Organização e Métodos

Chefe de Departamento de Património e Aprovisionamento

Chefe de Departamento de Infraestruturas e Sistemas

Chefe de Departamento de Aplicações e Base de Dados

Chefe De Departamento De Linhas e Produtos

Chefe de Departamento das Operações

Chefe do Departamento de Contabilidade

Chefe de Departamento de Segurança Cibernética e Governança

Chefe de Departamento de Contencioso

Chefe de Departamento de Assessoria Legal

Chefe de Departamento de Apoio ao Negócio

Chefe de Departamento de Marketing

Chefe de Departamento de Planeamento e Estatística

Chefe de Departamento de Estudos

Chefe de Departamento de Comunicação Institucional

Chefe de Departamento da Rede Comercial

Chefe de Departamento de Análise de Risco de Crédito

Chefe de Departamento de Tesouraria e Investimento

Chefe de Departamento de Acompanhamento aos Projectos Estruturantes

Chefe de Departamento de Serviços Gerais

Chefe de Departamento de Micro e Pequenas Empresas

Veja abaixo o nosso vídeo promocional e fique a saber mais sobre as nossas linhas de garantias.

Poderá também ir à nossa página de Frequently Asked Questions (FAQ) para obter mais informações sobre certas questões ou ainda escrever para nós a partir do formulário abaixo.